Станом на лютий 2026 року Балтійське море перетворилося на головний логістичний вузол, де Москва намагається розширювати масштаби використання тіньового флоту. Січень 2026 року став періодом економічних парадоксів, коли фізичні обсяги експорту сирої нафти досягли історичних максимумів, тоді як реальні фінансові надходження до бюджету агресора продовжують демонструвати негативну динаміку.

Новий міністр оборони України Михайло Федоров, представляючи у лютому 2026 року оновлений план ведення війни, визначив позбавлення Росії економічних ресурсів однією з трьох стратегічних цілей. Він наголосив, що оскільки нафта є основним джерелом фінансування російського оборонного сектору, Україна має впроваджувати послідовні кроки для посилення санкцій та координації з міжнародними партнерами стратегії протидії тіньовому флоту. Кінцевою метою цих дій Федоров назвав створення “найбільшого дефіциту бюджету в історії РФ“. Проте, як ми побачимо далі, ця мета ще досить далека від втілення в життя.

Важливо зазначити, що різноманітні механізми обходу санкцій дозволили Росії встановити нові рекорди відвантаження в умовах безпрецедентного тиску. У січні 2026 року морський експорт сирої нафти з балтійських портів сягнув позначки 12,7 мільйона тонн, що стало абсолютним рекордом за весь період моніторингу.

Попередній піковий показник був зафіксований у жовтні 2025 року і становив 11,8 мільйона тонн. Таке зростання є в тому числі й прямим наслідком вимушеного перерозподілу потоків, оскільки удари Збройних Сил України по інфраструктурі в Чорному та Азовському морях зробили південний напрямок занадто ризикованим для стабільної роботи великих танкерів. Крім того, стратегічне значення Балтики зросло через системні проблеми з іншими маршрутами: на далекосхідному напрямку порти завантажені до межі, а арктичні маршрути залишаються складними для масового використання тіньовим флотом через льодові обмеження та санкції проти проєктів на кшталт “Арктик СПГ-2”.

На цій таблиці чудово видно, як саме зросло використання Росією Балтійського моря для експорту своєї нафти.

Динаміка експортних обсягів та логістична адаптація

Зростання активності в балтійських портових хабах, таких як Приморськ, Усть-Луга, Висоцьк та Санкт-Петербург, відображає ширшу тенденцію стагнації російської нафтопереробки. Через систематичні атаки українських дронів на нафтопереробні заводи, внутрішня переробка нафти в Росії знизилася до мінімальних показників за останні 15 років, склавши близько 262,3 мільйона тонн за підсумками 2025 року. Це змушує Москву виштовхувати надлишки сирої нафти на зовнішні ринки, насамперед до Китаю та Індії, використовуючи будь-які доступні транспортні потужності.

У зв’язку з цим, загальний морський експорт нафти з Росії у січні 2026 року склав 25,3 мільйона тонн, що на 4 мільйони тонн більше, ніж у січні 2025 року.

Балтійський регіон є головним бенефіціаром цієї стратегії та демонструє 12-відсоткове зростання експорту нафтопродуктів у січні порівняно з груднем 2025 року. Така зміна була забезпечена насамперед збільшенням завантажень дизельного пального в Приморську та мазуту в Усть-Лузі. Важливо розуміти, що цей успіх є доволі крихким, адже він базується на використанні застарілого флоту та складних схем перевалки вантажів. Кількість танкерів, що забезпечували експорт у січні, досягла рекордної позначки 106 одиниць, що свідчить про екстенсивний шлях розвитку логістики.

Трансформація логістичних маршрутів також пов’язана з зупинкою прокачування нафти через трубопровід “Дружба”. Після атаки українських сил на насосну станцію в Альметьєвську, компанія “Транснєфть” була змушена скоротити приймання нафти в систему на 250 тисяч барелів на добу. Це створило додатковий тиск на портову інфраструктуру Балтики, яка наразі працює на межі своїх можливостей. Ситуація ускладнюється льодовими умовами, які у лютому 2026 року були особливо суворими та змусили РФ залучати атомні криголами для проведення танкерів, що ще більше вплинуло на здорожчання логістики.

Так, найбільша за останні 15 років крижана кірка в Фінській затоці практично заблокувала рух суден без посиленого льодового класу (Arc4 і вище). Через товщину льоду в 30-50 см порти Усть-Луга, Приморськ та Висоцьк оголосили про повну заборону входу для не-льодовикових суден з 1 березня, навіть за умови криголамного супроводу. Росія була змушена піти на екстрений крок — передислокувати атомний криголам “Сибір” та дизельний “Муром” з Арктики до Балтійського моря в розпал зими, що фактично зупинило частину операцій на Північному морському шляху заради порятунку балтійського експорту. Це підкреслює критичну залежність Москви саме від балтійського коридору як останньої життєздатної артерії.

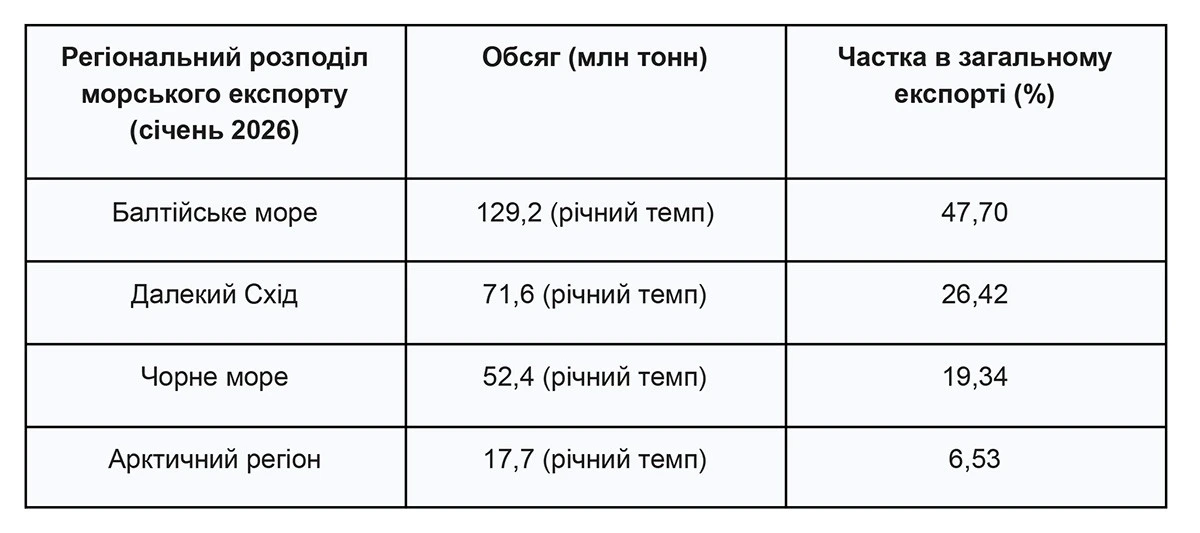

Для порівняння ось розподіл нафтового експорту Росії морськими шляхами:

Роль тіньового флоту та методи обходу санкцій

Тіньовий флот став не просто інструментом транспортування вуглеводнів, а цілою екосистемою, яка включає сотні підставних компаній, застарілі судна та складні фінансові мережі.

У січні 2026 року близько 47,7 відсотка всієї балтійської нафти перевозилося танкерами, які вже перебували під дією західних санкцій.

Це свідчить про те, що для російських операторів санкційний статус судна не просто перестав бути перешкодою для операційної діяльності, а став новою нормою.

Центральне місце в цій екосистемі займає мережа 2Rivers, яка раніше була відома під назвою Coral Energy. Розслідування початку 2026 року виявили, що ця група, пов’язана з азербайджанськими трейдерами, такими як Тахір Гараєв та Етібар Ейюб, контролює понад 175 компаній та десятки танкерів. Ця мережа тісно інтегрована з державною компанією “Роснєфть”. Дані російської митниці показують, що понад 80 відсотків морського експорту “Роснєфті” здійснюється через структури, які використовують єдиний сервер електронної пошти mx.phoenixtrading.ltd та діють як скоординований механізм обходу санкцій.

Важливим аспектом адаптації стало витіснення традиційних гігантів, таких як “Лукойл”, новими гравцями. У грудні 2025 року частка “Роснєфті” та “Лукойла” в експорті впала з $51%$ до $19%$, натомість на ринок вийшли альтернативні трейдери, такі як Redwood Global Supply FZE LLC та Vistula Delta, які спільно контролюють близько $29%$ експорту. Це ускладнює санкційний контроль, оскільки кожна нова структура вимагає окремого розслідування та внесення до списків, що займає місяці.

Методи маніпуляцій з ідентифікацією суден також стають все більш витонченими. Використання систем радіоелектронної боротьби біля російських портів дозволяє танкерам приховувати свої справжні координати, створюючи фантомні маршрути. Це призводить до того, що офіційні системи моніторингу фіксують рейси, які нібито починаються та закінчуються в портах Індії, тоді як насправді завантаження відбувалося в Усть-Лузі або Новоросійську. Такі практики не лише ускладнюють контроль за санкціями, а й створюють прямі загрози безпеці мореплавства, оскільки танкери зі зношеними двигунами та без належної страховки курсують у вузьких і завантажених водах Балтики.

Дисконти та цінова війна

Попри рекордні обсяги відвантажень, економічна ефективність російського експорту наразі демонструє виключно падіння. У лютому 2026 року дисконт на російську нафту марки Urals у балтійських портах Приморськ та Усть-Луга розширився до 30,62 долара за барель щодо світового еталона Brent. Це найвищий рівень знижки з квітня 2023 року. Фактична ціна реалізації в портах відвантаження опустилася нижче 42 доларів за барель, що створює величезний розрив з бюджетними планами Кремля, де була закладена ціна на рівні 59 доларів.

Ця цінова яма пояснюється кількома факторами. По-перше, посилення санкційного тиску з боку США на індійські нафтопереробні заводи змусило Індію різко скоротити закупівлі російської нафти. У січні 2026 року імпорт до Індії впав на 12 відсотків, а постачання нафтопродуктів практично припинилося. По-друге, Росія вступила в жорстку конкуренцію з Іраном за обмежений ринок китайських покупців. Щоб витіснити іранську нафту, російські постачальники змушені пропонувати ще більші дисконти, що призвело до зростання імпорту Китаєм російської нафти до рекордних 2,09 мільйона барелів на добу в першій половині лютого.

Загальні ж доходи Росії від експорту викопного палива у січні 2026 року впали до найнижчого рівня з моменту початку повномасштабного вторгнення, склавши близько 464 мільйонів євро на день.

Навіть 8-відсоткове зростання доходів від сирої нафти не змогло компенсувати падіння прибутків від нафтопродуктів та газу. Ситуація посилюється падінням світових цін на енергоносії, що ставить під загрозу здатність російського бюджету покривати військові витрати в довгостроковій перспективі.

Вплив дій ЗСУ на стратегічну логістику

Військовий компонент тиску на російський нафтовий сектор у 2025-2026 роках став чи не більш значущим, ніж економічні санкції. Кампанія ударів ЗСУ по нафтопереробній та експортній інфраструктурі призвела до прямих втрат у розмірі понад 100 мільярдів рублів, а загальні збитки сектору перевищили 13 мільярдів доларів. Лише у 2025 році було зафіксовано 120 атак на енергетичні об’єкти, з яких 81 припала на НПЗ, а 27 — на морську інфраструктуру.

Особливо ефективними виявилися удари по чорноморських терміналах. У січні 2026 року дрони атакували танкери Delta Harmony, Delta Supreme та Matilda біля термінала Каспійського трубопровідного консорціуму в Новоросійську. Це призвело і до скорочення видобутку нафти в Казахстані на 35 відсотків через неможливість безпечного відвантаження сировини. Такі дії мають кумулятивний ефект, адже вони не лише знищують фізичні активи, а й різко підвищують вартість страхування та фрахту для всіх суден, що наважуються заходити в російські порти.

Переорієнтація потоків на Балтику не стала для Росії панацеєю. У вересні 2025 року було зафіксовано атаку на Приморськ, що продемонструвало вразливість навіть північних експортних воріт. Удари по нафтобазах у тилових регіонах, таких як Татарстан, порушують логістичні ланцюжки ще на етапі транспортування сировини від родовищ. Таким чином, ЗСУ вдалося створити ситуацію постійної невизначеності, де кожен російський енергетичний актив є потенційною ціллю.

Нові механізми стримування

У лютому 2026 року міжнародна коаліція нарешті перейшла до фази активного застосування юридичних та регуляторних інструментів для блокування тіньового флоту РФ. Важливим кроком тут стала спільна заява 14 європейських країн, видана наприкінці січня. Держави Північного та Балтійського морів офіційно оголосили, що судна, які порушують вимоги Конвенції ООН з морського права (UNCLOS), зокрема щодо обов’язкового страхування та прозорої реєстрації, будуть розглядатися як судна без національної приналежності. Це дає право на їхнє затримання та інспекцію в міжнародних водах. Франція вже продемонструвала готовність до таких дій, затримавши в січні танкер під санкціями, а Велика Британія розглядає використання акту SAMLA 2018 для застосування військової сили проти “безпрапорних” перевізників російської нафти.

Данія, як ключовий контролер Данських проток, почала впроваджувати посилені екологічні інспекції танкерів тіньового флоту. Багато суден, що використовуються Росією, є технічно застарілими та несуть загрозу масштабного забруднення моря нафтопродуктами.

Так, середній вік танкерів, що перевищують російську нафту, становить 18,1 року, тоді як судна з прозорим страхуванням мають середній вік 14,4 року. Чверть російського тіньового флоту складається з суден, вік яких перевищує 20 років, що за міжнародними стандартами вважається критичним для безпечної експлуатації. Найстарішому танкеру, зафіксованому в січні 2026 року, виповнилося 38 років.

Проблема посилюється відсутністю надійної страховки. Більшість цих суден застраховані в російських компаніях або в сумнівних офшорних структурах, які не мають достатніх перестрахувальних потужностей. У разі великої аварії в Данських протоках або біля берегів Фінляндії та Естонії, Росія зможе легко уникнути відповідальності, залишивши прибережні країни сам на сам з наслідками катастрофи. Також зафіксовано випадки пошкодження підводних кабелів зв’язку танкерами, що дрейфують або використовують маніпуляції з якорями для приховування свого перебування в заборонених зонах.

Використання екологічних важелів як приводу для інспекцій дозволяє обходити обмеження щодо вільного проходу суден, адже захист морського середовища є пріоритетом міжнародного права. У 2025 році було зафіксовано 292 рейси підсанкційних танкерів через територіальні води Данії, що підкреслює масштаб проблеми.

Санкційний пакет Великої Британії від 24 лютого 2026 року став найбільш масштабним з початку війни. Під удар потрапила компанія “Транснєфть”, яка контролює понад 80 відсотків експортних потоків нафти. Одночасне введення обмежень проти 175 компаній мережі 2Rivers та 48 танкерів має на меті посилити ефект від санкцій. Європейський Союз також планує завершити перехід до повного бану на надання Російській Федерації морських послуг, що зробить легальне використання європейського страхування та технічного менеджменту неможливим навіть для тих суден, які намагаються дотримуватися цінової стелі.

Висновки та прогнози

Аналіз січневих рекордів та лютневих санкційних кроків дозволяє стверджувати, що Росія досягла межі своєї логістичної адаптивності. Подальше зростання експорту через Балтику фізично неможливе через обмежену пропускну здатність портів та проток. Варто очікувати, що протягом 2026 року відбудеться поступове зниження обсягів відвантажень через вихід з ладу застарілих танкерів та посилення блокади з боку європейських регуляторів.

Фінансовий стан російського енергетичного сектору буде погіршуватися.

Прогнозується, що доходи від експорту нафти у 2026-2027 роках можуть впасти до 112 мільярдів доларів за умови збереження поточного рівня санкцій, а у разі успішної реалізації повної заборони морських послуг — до 66-79 мільярдів доларів.

Це створить критичний дефіцит у бюджеті агресора, змушуючи його скорочувати або військові витрати, або соціальні програми.

Водночас ЗСУ, без сумніву, продовжать розширювати географію атак, фокусуючись на вузлових станціях нафтопроводів та великих терміналах у глибокому тилу Росії. Це змусить Москву витрачати дедалі більше ресурсів на захист інфраструктури, що ще більше знижуватиме рентабельність експорту. Балтійське море залишиться зоною високої напруги, де правові інструменти Заходу та військові інструменти України діятимуть у синергії.

Також, підсумовуючи весь проведений аналіз, можна сформулювати тезу, що рекордні показники експорту через Балтійське море в січні 2026 року не є свідченням адаптивності російської економіки, а фактично фіксують стан “логістичного тромбу“. Москва опинилася в пастці гіперцентралізації: через удари ЗСУ на Півдні та льодові обмеження на Північному морському шляху, майже половина усього морського експорту сирої нафти РФ сконцентровано в єдиному вузькому коридорі Фінської затоки. Ця концентрація перетворює тіньовий флот із гнучкого інструменту обходу санкцій на статичну вразливу ціль.

Проблема для агресора в цій ситуації полягає в тому, що Росія втратила можливість територіального маневру ресурсами. Будь-яка одинична подія — чи то успішна атака дронів на термінал у Приморську, чи то затримання одного “stateless” танкера в Данських протоках під екологічним приводом — тепер може викликати ланцюгову реакцію паралічу всієї експортної системи в регіоні. Оскільки порти Балтики працюють на 100% потужності, а альтернативні шляхи закриті або завантажені, виникнення будь-якої перешкоди призведе до миттєвого накопичення нафти в системі “Транснєфті”, що може змусити Кремль йти на консервацію свердловин.

Рекомендації щодо посилення тиску

Проте, не варто очікувати, що російський експорт розвалиться сам по собі. Для підвищення ефективності санкційного режиму у Балтійському морі вже зараз необхідно впровадити ряд невідкладних заходів. По-перше, слід забезпечити моніторинг нових трейдерів, таких як Redwood Global Supply та Vistula Delta. Необхідно скоротити час реакції санкційних органів (OFAC, європейські регулятори) на появу нових підставних фірм-прокладок, що заміщують підсанкційних гігантів на кшталт “Роснєфті”.

По-друге, спираючись на досвід Фінляндії та Німеччини, які вже впровадили вибіркові перевірки страхових сертифікатів, необхідно запровадити обов’язкову систему цифрового підтвердження полісів цивільної відповідальності (Blue Cards) для всіх танкерів, що входять у Балтійське море. Така система має базуватися на стандартах IMO та вимагати від судновласників завантаження верифікованих фінансових документів на єдину онлайн-платформу перед проходженням Данських проток. Судна, які не нададуть підтвердження від надійних страхових клубів (International Group of P&I Clubs) або альтернативних установ із прозорим капіталом, мають автоматично позначатися як “об’єкти високого ризику”, що давало б право прибережним державам відмовляти їм у транзиті на підставі загрози екологічній безпеці згідно зі ст. 220 UNCLOS.

По-третє, міжнародна коаліція має висунути скоординовані вимоги до держав із низьким рівнем регулювання (як це вже зробили, наприклад із Камеруном), які дозволяють технічно несправним танкерам використовувати свої реєстри для обходу санкцій. Необхідно впровадити механізм юридичної відповідальності держав прапора за екологічні збитки, завдані їхніми суднами у територіальних водах ЄС, що стимулюватиме ці країни до масового позбавлення реєстрації (de-registration) небезпечних танкерів. Це дозволить розширити кількість суден, які офіційно набувають статусу “без національної приналежності”, створюючи законні підстави для їхнього затримання без ризику дипломатичного конфлікту з країною реєстрації.

Тільки комплексний тиск, що поєднує економічну ізоляцію, юридичну безкомпромісність та воєнну рішучість, зможе перетворити російську нафту з джерела прибутку для агресора на “валізу без ручки”.

Спеціально для Еспресо

Про автора. Єгор Остапов, аналітик Мережі захисту національних інтересів АНТС

Редакція не завжди поділяє думки, висловлені авторами блогів чи колонок.